与此同时,全球主要电池材料的制造企业亦在积极扩产,供给量也在逐渐增加中。李缜介绍,研究全球前十名主要电池材料制造企业近五年产能规划可以看出,到2025年,铁锂正极、三元正极、负极材料前十位企业的产能规划,分别达到546、267、317万吨,远远超过了终端市场的实际需求量。

负极材料方面,国轩高科在内蒙古以建设一个年产40万吨的负极材料石墨化项目,伴随西部大开发,加上硅基负极等新材料的广泛应用,动力电池产业对负极材料的需求将极大程度得到缓解。

碳酸锂方面,李缜坚持,世界“锂都”宜春,将终结锂资源短缺。

他分析指出,2021年,中国碳酸锂价格从年初的5万元/吨,上涨到年底的50万元/吨。但其实,过去一年我国消费了30万吨锂资源,而含本土挖采、进口的锂资源约在33万吨。“预计至2025年,中国对碳酸锂需求量约为60万吨。”

而伴随宜春锂云母工程的快速成长、青海卤水提锂技术的提升、四川锂辉石资源的开采,还有电池回收技术的进步,他认为,至2025年我国对进口锂资源的需求量将大幅减少。

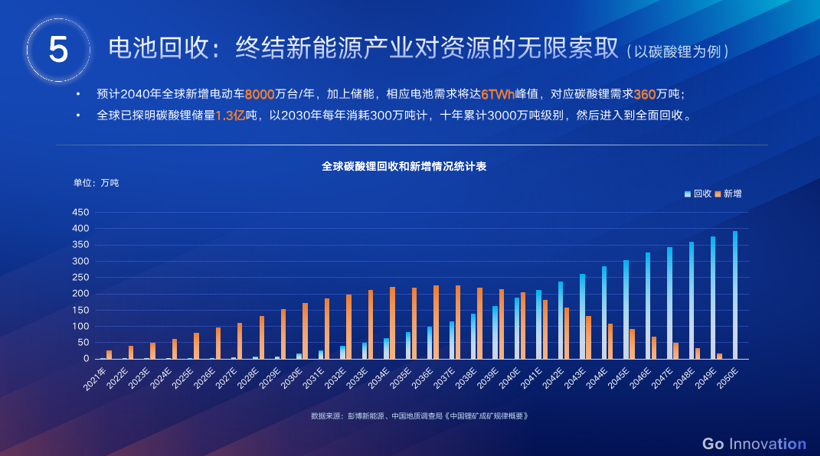

此外,电池回收产业规模的快速扩充,将终结新能源产业对资源的无限索取。“当制造电池对原材料的总需求,和回收电池提供材料的总供给达到平衡时,人类将不再需要向自然界无限索取电池制造的资源。我们认为这个时间应该在2040年的时候,基本会来临。”他如是表示。