正是如此,近两年自主车规级芯片领域涌进了很多本土玩家,与此同时,以上汽、广汽、吉利、长城、东风等为代表的本土车企,也在积极强化芯片领域的布局,建立在芯片领域更多的话语权,提升供应链安全。广汽集团此前就表示为应对缺芯,已经成立了专门的芯片应对小组,协调供应链问题,实行一点一策一预案,多方联动推动产业链条的短缩,并积极探索开发重点芯片替代方案。

此外,也有不少企业选择从强化供应链体系信息流管理,提升零部件库存深度,以及增强标准件和通用件使用比例等角度着手,提升供应链韧性。据理想汽车此前发布的首份ESG报告,为更好地应对供应链风险,理想汽车开展了全方位风险分析,针对供应链质量、产能、交付及ESG等风险制定预警机制。截至2021年底,理想汽车共有191家一级供应商,均处于中国境内。

谈及此轮奥密克戎疫情,理想汽车CEO李想也曾在朋友圈表示,所有的汽车品牌除了要解决好自己眼前零部件供应的问题以外,还要做好一个特殊的管理工作:提前分析原来从不需要管理的三级、四级、五级在内的中小零部件供应商,包括他们在此次疫情中的生存问题。提前分析和排查,协同一二级供应商,该援助支持的就果断行动。据悉,目前很多企业都已在开展相关的工作,立足全局观视角,着力提升供应链的透明度,强化风险监控,而不是像过去一样仅仅着眼于库存状况和产能监控。

参与者对安全库存深度的看法,数据来源:盖世汽车调研

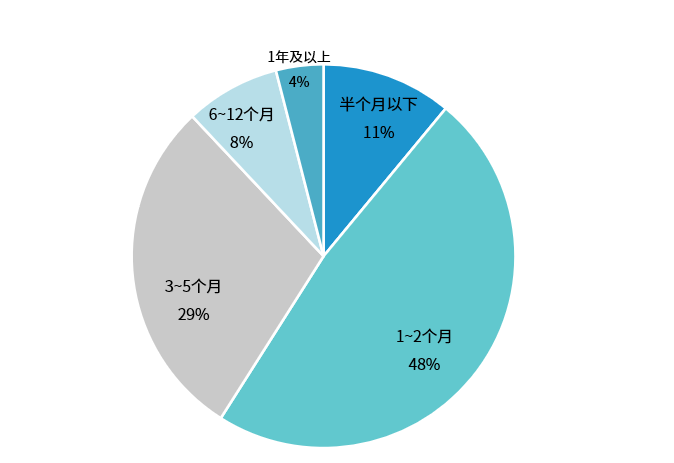

但这并不意味着库存就不重要。据盖世汽车此次调查,200多份调查结果反馈中近半数认为合理的零部件库存深度应该在1~2个月,29%认为应该设在3~5个月,10%认为应该在6个月及以上。毕竟面对反复的疫情,谁也不知道下一波封控会发生在什么时候,会持续多久。

值得关注的是,在上述广州市工信局发布的《征求意见稿》里也明确提出,鼓励紧缺部件、材料适度库存储备,引导汽车重点企业在一般性库存基础上,适当调高关键部件、电子器件、紧缺材料等关键产品的储备力度,包括建立芯片及重要原材料应急储备机制,加快提高锂、汞、镍等关键资源的保障能力。对整车企业和Tier1利用第三方仓储企业储备紧缺部件、材料产生的场地费用,可给予最高200万元的奖励。

后疫情时代的“蝴蝶效应”

过去两年里,新冠肺炎疫情在全球范围内持续蔓延,在此过程中,虽然各国的防疫措施在不断优化升级,无奈病毒也一直在发生变异。目前来看,这种现状在未来一段时间仍将存在。

加之地缘冲突等大环境的复杂多变,也给汽车供应链体系增加了诸多不确定因素,多重叠加效应下,倒逼整车厂和零部件企业的供应链战略需继续重构。据盖世汽车此次调研,在收到的446份有效调查结果反馈中,超50%认为如果疫情等外部因素长期存在,将进一步加速供应链的区域化和本地化发展。

图片来源:欧盟官方网站

这在芯片领域趋势已经十分明显。去年以来,以欧美、日本、韩国、印度等为代表的主要市场纷纷制定激励措施,扶持本土半导体产业发展。其中美国确认将拨款520亿美元来加强美国的半导体制造业,欧洲则计划投入超过430亿欧元,提振欧洲芯片产业,降低对美国和亚洲企业的依赖。

这背后,一方面是因为芯片已经上升为全球国家的战略资源,区域化势在必行。另一方面,从保供的角度,此前多位供应链企业负责人也曾明确表示,区域化确实更安全。

但这同时也意味着经济效益会大打折扣。“对于汽车这样一个高度国际化、充分竞争的行业,牺牲经济性,没有规模性,是不会持续的。”在谈及区域化时,均胜电子常务副总裁、均联智行董事长兼首席执行官刘元曾如是说。

这其实代表了很多企业的看法,因为企业生存的商业本质还是要有商业回报,而只有国际化,才能更好地保证企业的经济效益。从这一点上来讲,尽管区域化已经是大势所趋,未来一段时间,汽车供应链将呈现全球化与区域化并行的新发展格局,关键在于整车厂和零部件企业如何从供应链安全和规模效益中选取一个平衡。

在这之外,也有观点认为如果疫情等“黑天鹅”事件持续,可能倒逼产业链企业推进双中心布局,甚至加速跨国公司供应链向东南亚等市场外迁,或者欧美汽车工业回迁,这在此前已经有所体现。

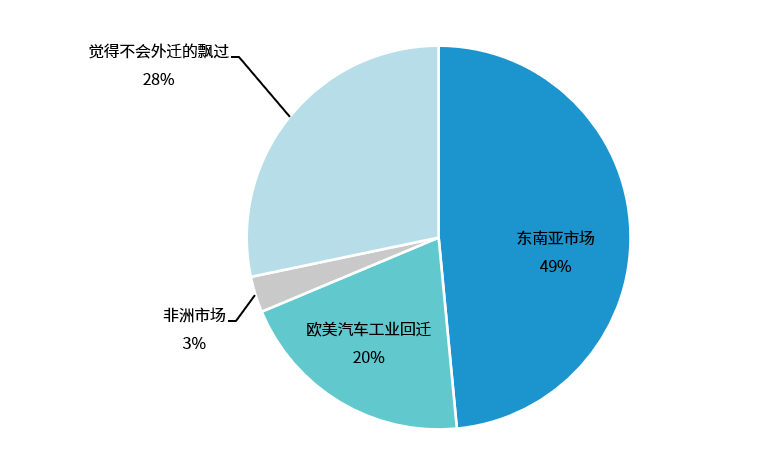

参与者对汽车供应链转移的看法,数据来源:盖世汽车调研

在2020年疫情期间,供应链迁移已经引起了广泛的关注,当时伟福科技、罗姆半导体等企业相继被曝有类似的打算。据澎湃新闻相关报道,在2020年日本也曾多次出台补贴政策,支持在华日资企业将医疗物资、汽车零部件等关键产业链转回日本国内或者转移至东南亚国家。

另外,美国等国家也陆续出台或计划出台一系列旨在提高自给率或本土化率的政策,鼓励制造业回流或使供应链多样化。据研究机构BCI Global此前对全球企业制造工序的流向研究发现,超过60%欧美制造企业有意在未来3年把部分生产工序由亚洲迁至本国或是靠近本国的地区,其中欧洲企业考虑欧洲中部、东部,美国企业更多考虑回流本国。这背后,部分国家以安全为由加大技术流出限制,支持本国企业从我国迁出,以加快产业链布局转向,是很关键的一方面。

不过,考虑到欧美发达国家人力成本相对较高,与此同时建立全新的供应链网络需多方协同,制造业回流存在较大的阻力。据咨询公司科尔尼公司最近对美国制造业高管所做的一项调查,尽管70%的首席执行官已经计划、正在考虑或预计将生产转移到墨西哥,但只有17%的人真正这样做了。

而东南亚市场,由于劳动力成本低廉,加之供应链的快速修复,目前来看吸引劳动密集型产业从中国向越南等国家转移是大势所趋。但考虑到产业转移是长周期变化,而中国本身在汽车行业有着深厚的积累,东南亚市场要想在汽车领域取代中国的地位并不容易。