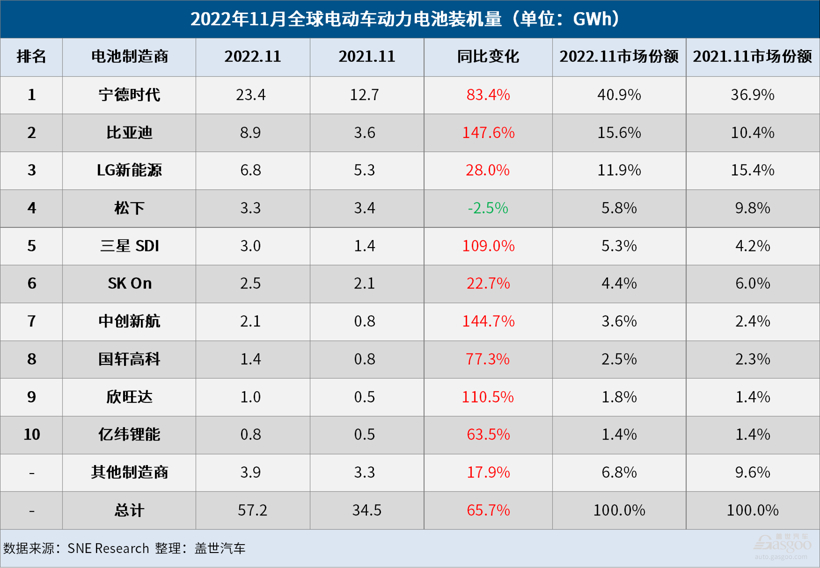

2023年1月4日,韩国市场研究机构SNE Research公布的数据显示,2022年11月,全球电动汽车电池装机量达到57.2 GWh,同比增长65.7%,连续29个月保持稳定增长。宁德时代依旧凭借极大的优势独占鳌头,比亚迪也连续两月位列榜单第二名,最值得一提的是,宁德时代和比亚迪共占据全球电动汽车电池市场56.5%的份额。

2022年11月,宁德时代的装机量为23.4 GWh,市占率高达40.9%,去年以来连续11个月以断层般的优势遥遥领先。宁德时代正在积极布局海外市场,供货能力也不断加强。去年12月底,宁德时代德国工厂如期实现锂离子电池电芯的量产,首批电芯已通过宁德时代全球产品需通过的所有测试,使其具备对欧洲客户的本地生产及供货能力。

比亚迪以2.1GWh的装机量优势领先LG新能源,连续两月位居榜单第二名。短短一年时间,比亚迪就将自己在全球动力电池市场的份额从10.4%提高至15.6%,甚至力压LG新能源一头。比亚迪动力电池装机量的增长也得益于其不断刷新新能源汽车销量记录。11月,比亚迪新能源汽车销量为23.04万辆,同比大涨152.63%。

相比之下,LG新能源装机量的同比涨幅仅为28%,市场份额也下跌至11.9%,名次滑落至第三。LG新能源一直致力于扩大电池产能,甚至不惜取消方形电池的开发。受美国《通货膨胀削减法案》的影响,LG新能源重点布局北美电池产能。LG新能源计划与通用汽车在美国建设三家电池厂,甚至考虑与其合作建设第四家电池厂。此外,该公司还计划分别与Stellantis和本田在北美建立电池合资工厂。

松下依旧保持第四的排名不变,但装机量较去年11月减少0.1 GWh,成为榜单中唯一一家装机量呈同比下跌趋势的电池厂商。松下是特斯拉的电池供应商之一,并且已经与其合作了十多年。虽然松下从早期开始就为特斯拉提供产品,但与LG新能源和宁德时代相比,松下规模化的速度比较慢。面对这样的情况,松下却一直强调利润和安全性比市场份额更重要。

三星SDI和SK On分别排在第五和第六名。自2022年初以来,三星SDI的排名首次超越SK On。三星SDI装机量的同比增幅高达109%,系榜单中同比增幅最大的韩国电池厂商。三星SDI正在美国和马来西亚等地布局电池产能,而SK On也将从母公司SK Innovation和韩国私募基金手中筹集2.8万亿韩元(合21.7亿美元)的资金,以扩大业务规模。

中创新航和国轩高科排在第七和第八名。中创新航与SK On和三星SDI之间的装机量差距不大,未超过1 GWh。去年10月,中创新航董事长刘静瑜在公司上市后表示,希望在一年内跻身全球电动汽车电池市场前五,在三到五年内跻身前三。国轩高科的装机量同比增长77.3%,未能延续前几月逾100%的增幅,但装机量基本与前几月持平。国轩高科持续扩大海外生产基地布局,欧洲哥廷根工厂顺利开业,越南电池合资工厂也已破土动工。