随后,欣旺达成为小米的深度合作伙伴,公开资料显示,这家公司以极低的毛利给石头科技代工了98%以上的扫地机,并为小米无人机等产品供应电池。

除了有制造电池的技术基础,事实上,在欣旺达之外,大家似乎也没有太多更好的选择。

抛开宁德时代,其它几家排名靠前的电池企业与车企的关系盘根错节。比如大众是国轩高科的第一大股东,持股26.47%,蜂巢能源是脱胎于长城汽车的独立的新能源企业,其它车企“想插一脚”也没那么容易。

另外,“欣旺达近几年扩张非常激进”,财报显示,截至2019年9月底,欣旺达账上有10亿元在建工程,对应的是在建的动力电池厂房和扩产的消费电池PACK。

2021年8月之后,欣旺达先后与南昌经济技术开发区管理委员会、吉利集团和浙江吉润公司成立合资公司,分别投资200亿元和50亿元在南昌、山东枣庄成立动力电池生产基地项目。其中,吉利欣旺达动力电池项目将建设3条BEV和7条HEV动力电池生产线,达产后预计将实现年产80万套混合动力电池。

而车企们正在苦寻电池“产能”,“蔚小理”与几家传统车企纷纷押宝欣旺达,也就不难理解了。

在动力电池领域,相比宁德时代,欣旺达可谓“起了个大早,赶了个晚集”。

早在2008年,欣旺达就开始布局动力电池领域。但东吴证券报告指出,直到2015年,欣旺达才成立了动力电芯研究院,2018年,欣旺达实现电芯自给自足。2019年4月,欣旺达曾拿到雷诺-日产的订单,这是其在汽车领域获得的第一家大客户。相比宁德时代于2011年末牵手宝马,足足晚了七年。

虽然迟到数年,欣旺达的野心却不小。

今年1月,欣旺达副总裁梁锐在接受《大国之材》采访时坦言,“未来希望(动力电池业务)达到消费类电池业务的同等规模,目标是要做到国内前三”。

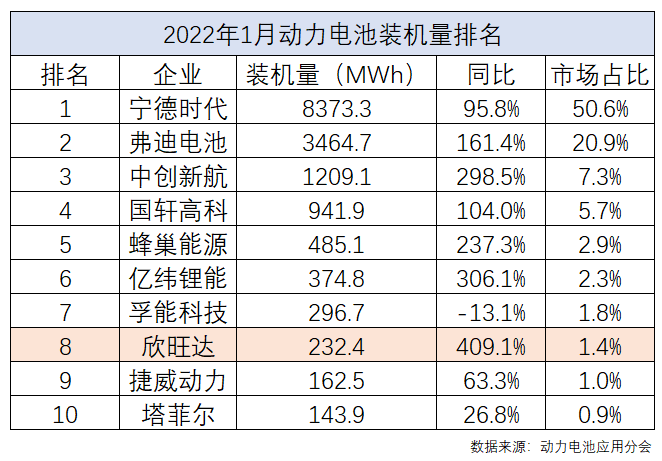

进入2022年,欣旺达动力电池出货量有提升的迹象。据动力电池应用分会数据显示,2022年1月,欣旺达动力电池装机量达到232.4MWh位居第8,同比增幅达409.1%,不仅增速遥遥领先,而且是前10名中唯一增速超过400%的公司。

制图:未来汽车日报

不过,欣旺达受宠,短期来看并不会对动力电池领域的格局形成多大影响。

王默认为,“短期内,宁王的地位不会被动摇。”这些年以来,欣旺达一直在向汽车动力电池转型,迟迟未成功的重要原因是“核心技术不够(硬核)”。“欣旺达主要是做电池的封装环节,这在电池中的价值占比是比较低的,这也导致其和宁德时代市值相差巨大。”

与此同时,发力动力电池业务,欣旺达业绩承压。2018年至2021年上半年,欣旺达动力电池业务的扣非净利润分别为-1.46亿元、-3.05亿元、-6.07亿元和-4.03亿元。“做动力电池前几年肯定赔钱,如今这笔投资可以令欣旺达短暂回血。”

苦“宁王”久矣?

“蔚小理”助推欣旺达背后,折射出车企的电池焦虑。

“2022年是新能源汽车行业充分竞争的一年”,乘联会秘书长崔东树曾这样评价。乘联会预计,2022年新能源汽车销量有望突破600万辆,渗透率为22%左右。