伴随着全国“两会”正式拉开帷幕,参会代表们向“两会”提交的建议及议案也开始陆续公布。

在汽车领域,推动中国汽车芯片产业链发展,加紧实现车规级芯片的自主可控,依旧是“两会”的重头戏。除此之外,随着智能驾驶的快速发展,L1~L2及L2+级别辅助驾驶渗透率持续提升,L3及以上自动驾驶也开始逐步迎来量产,如何在政策和法规配套端给予产业更好的支持,也是业界大佬们热议的焦点。

“芯荒”倒逼自主芯发展,重点是建立完整产业链

作为智能电动汽车的核心技术,芯片随着整车智能化和电气化程度的不断提升,在汽车中的应用正越来越广泛。除了常见的安全气囊、电动车窗、灯光控制、空调系统、座椅调节系统等,在智能座舱、自动驾驶等复杂的系统中,芯片也有广泛的应用。

据知名研究机构IC Insights相关统计数据显示,2021年全球汽车芯片的出货量达到了524亿颗。与2020年相比,2021年全球汽车行业的芯片出货量增长了30%,增幅是迄今为止最高的。

尽管如此,目前汽车芯片的供给仍然跟不上市场需求。由于汽车行业的超预期复苏,以及电气化和智能化的快速发展,驱动市场对芯片的需求大幅提升,而供给端,受疫情持续和寒潮、火灾等的影响,芯片企业停工停产的情况时有发生,加之汽车芯片产能份额被挤占,部分经销商囤货居奇、哄抬物价,近两年汽车行业持续面临较大的芯片供应缺口。

图片来源:盖世汽车

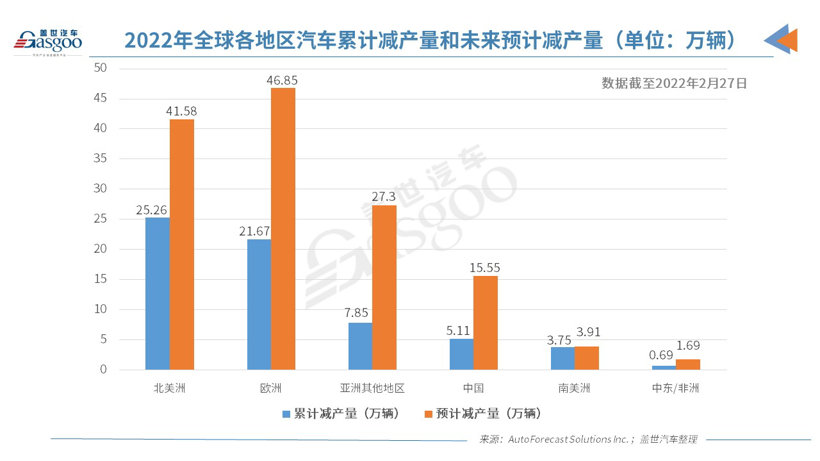

据AFS最新统计数据显示,截至2月27日,由于芯片短缺,今年全球汽车市场累计减产量约为64.31万辆,其中中国汽车市场累计减产量再度保持不变,约为5.11万辆,占全球汽车市场累计减产量的8%。AFS 预测,今年全球汽车市场因缺芯累计减产量预计将攀升至130.36万辆,在此之前该机构预测的数据是77万辆,这意味着目前汽车行业缺芯的形势依旧十分不乐观。

为助力解决车规级芯片供应紧张的难题,特别是加快车规级芯片的自主可控,此次“两会”多位汽车业大佬均给出了相关的建议。整体来看,大家都认为要推动中国汽车芯片产业链的发展,应从监管、统筹完善供应链建设及加大人才引进和产业协同等多方面着手,才是长久的发展之道。

长城汽车总裁王凤英就指出,要解决“缺芯”问题,短期应由国家相关监管部门出手,系统布局,恢复秩序,防止一哄而上加剧乱象。面对扩产、投产的芯片制造企业,建立行政审批绿色通道,使企业能够迅速投产以解汽车行业燃眉之急。