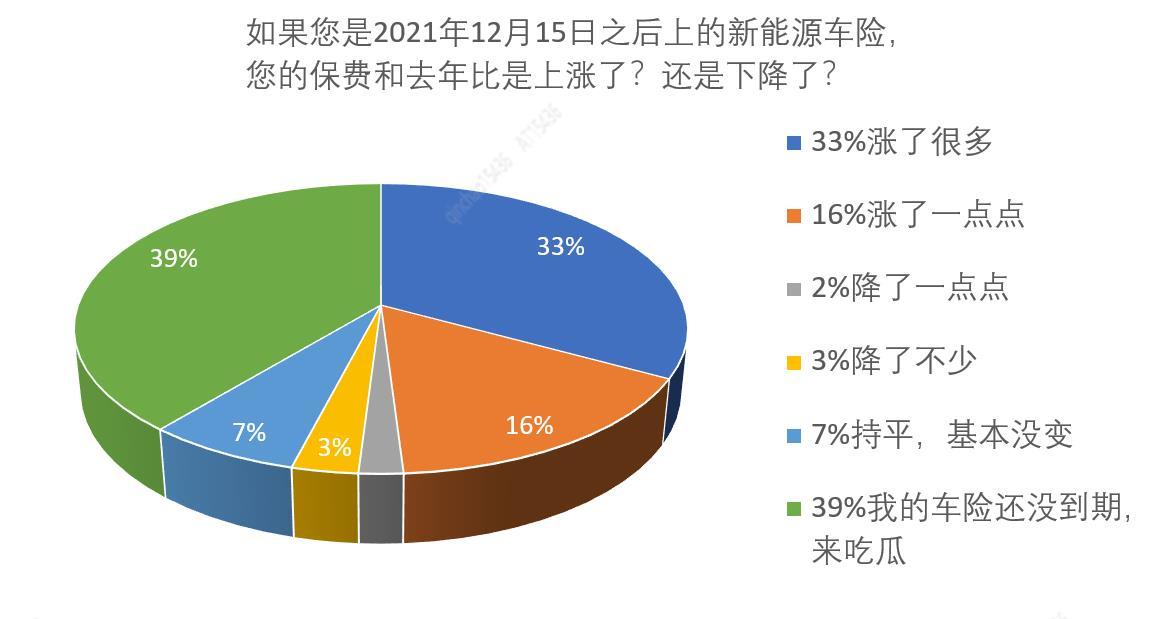

在对2021年12月15日至今的三个月里上险的新能源车主发起的保费调查,两项调查分别有248人和108人参与,结果显示,有33%的车主认为在新能源汽车专属保险实施后,他们的保费有较大幅度的涨幅,16%的车主认为他们的保费仅涨了一点点,而觉得车险降了一点点的仅占2%,认为车险降了不少的人为3%,与去年保费持平的车主占了7%,还有39%的人车险还未到期。

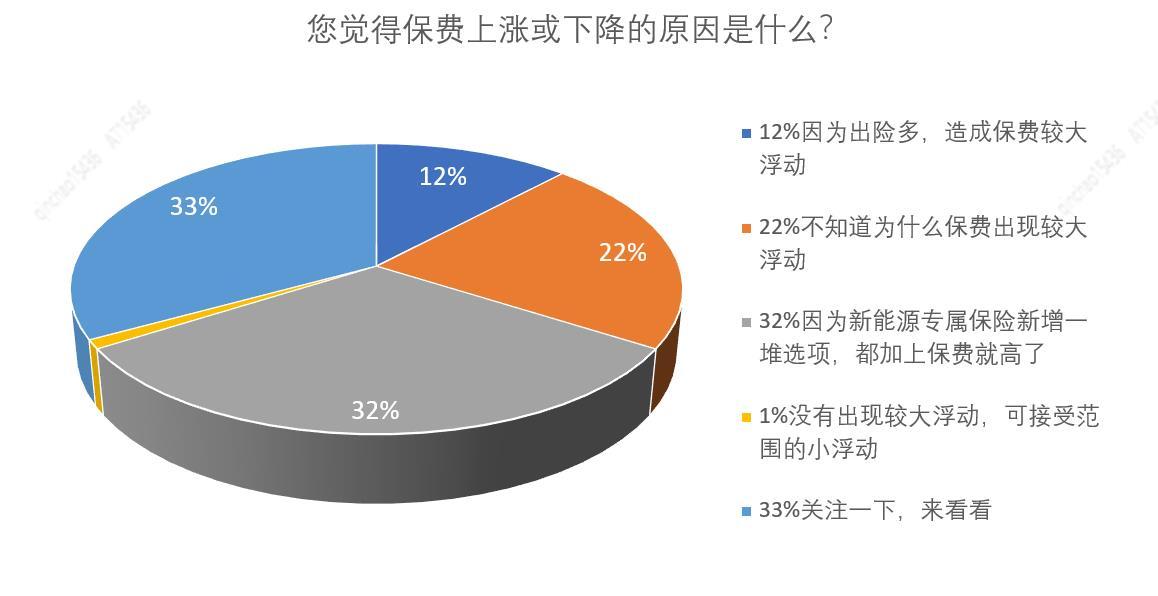

针对保费浮动的具体原因是什么这一问题,有12%的人选择了因为出险多,造成保费较大浮动;22%的人选择了不清楚为什么保费出现较大浮动;仅有1%的人没有出现较大浮动,认为浮动是可接受范围;还有33%的人没有表态;而还有32%的人坚信是新能源专属保险新增了不少保险项目,造成保费增长。

● 新能源专属保险新增了多少保险项目?

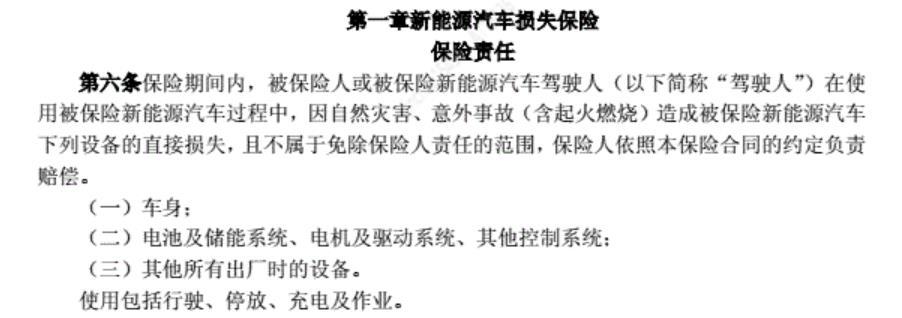

那么事实,是否真的如此?我们首先翻阅了最新颁布的新能源车保险条例。中国保险行业协会在2021年12月14日颁布的《新能源汽车商业保险专属条款(试行)》,这项保险仍然是按照燃油车的保险条例来划分,包括汽车损失保险、第三者责任保险和车上人员责任保险,该条例确实专门针对新能源汽车的一些风险,作了专项说明,比如多次强调的起火燃烧问题。

『《新能源汽车商业保险专属条款(试行)》部分条款』

具体来看,《新能源汽车商业保险专属条款(试行)》包含了三大项新能源汽车专属保险,第一,新能源汽车损失保险,因自燃灾害、意外事故(含起火燃烧)造成被保险新能源汽车不同于传统燃油车的构造损失,对其车身、电池、电机制定的专项保险;第二,新能源汽车第三者责任保险,针对新能源汽车意外事故(含起火燃烧),致使第三者遭受人身伤亡或财产直接损失等的专项保险;第三,新能源汽车车上人员责任保险,被保险人或允许的驾驶人在使用被保险新能源汽车过程中发生意外事故(含起火燃烧),致使车上人员遭受人身伤亡;第四,还可以附加13项专门针对新能源汽车的专属附加险,诸如外部电网故障损失险,自用充电桩损失保险等。

● 近期上险车主保单结构是怎样的?保费浮动的原因是什么?

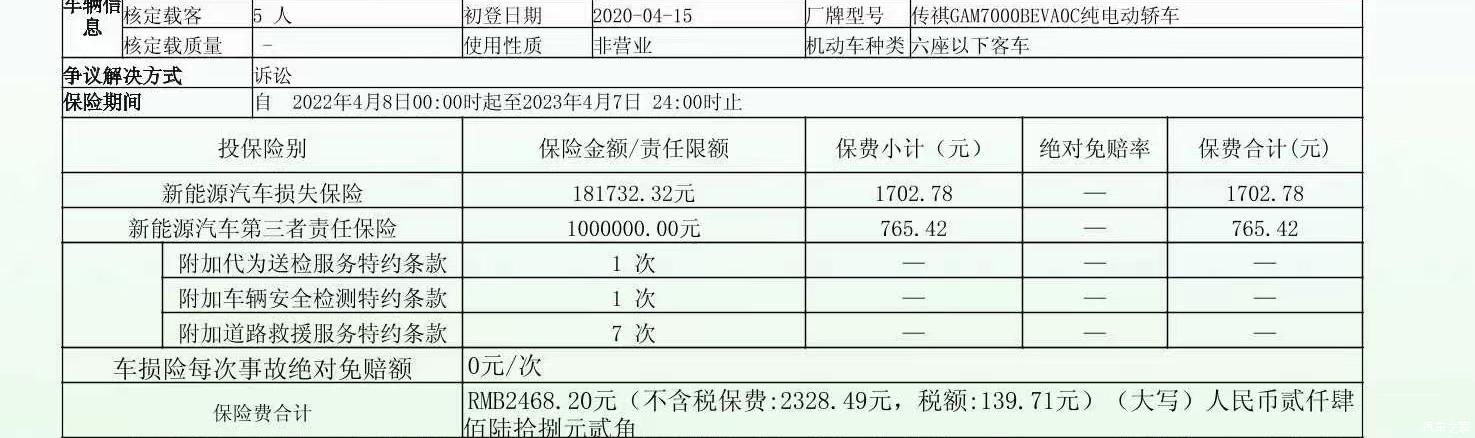

我们注意到,新能源汽车专属保险,在原有燃油车保险基础上,增加了对新能源汽车风险的专项保护,同时,新能源车专属保险还新增了13项专门针对新能源汽车的专属附加险,那么,这些会是直接导致保费上涨的原因吗?我们又采访了几位近期刚上险的车主,看看他们的保单结构到底是什么样的?

『张女士广汽埃安AION S(参数|询价)的2022年新能源车专属保险保单』