研究团队

周丽君 腾易研究院院长兼首席分析师 腾易科技助理总裁

石本雅 腾易研究院行业分析师

王世祥 腾易研究院行业分析师

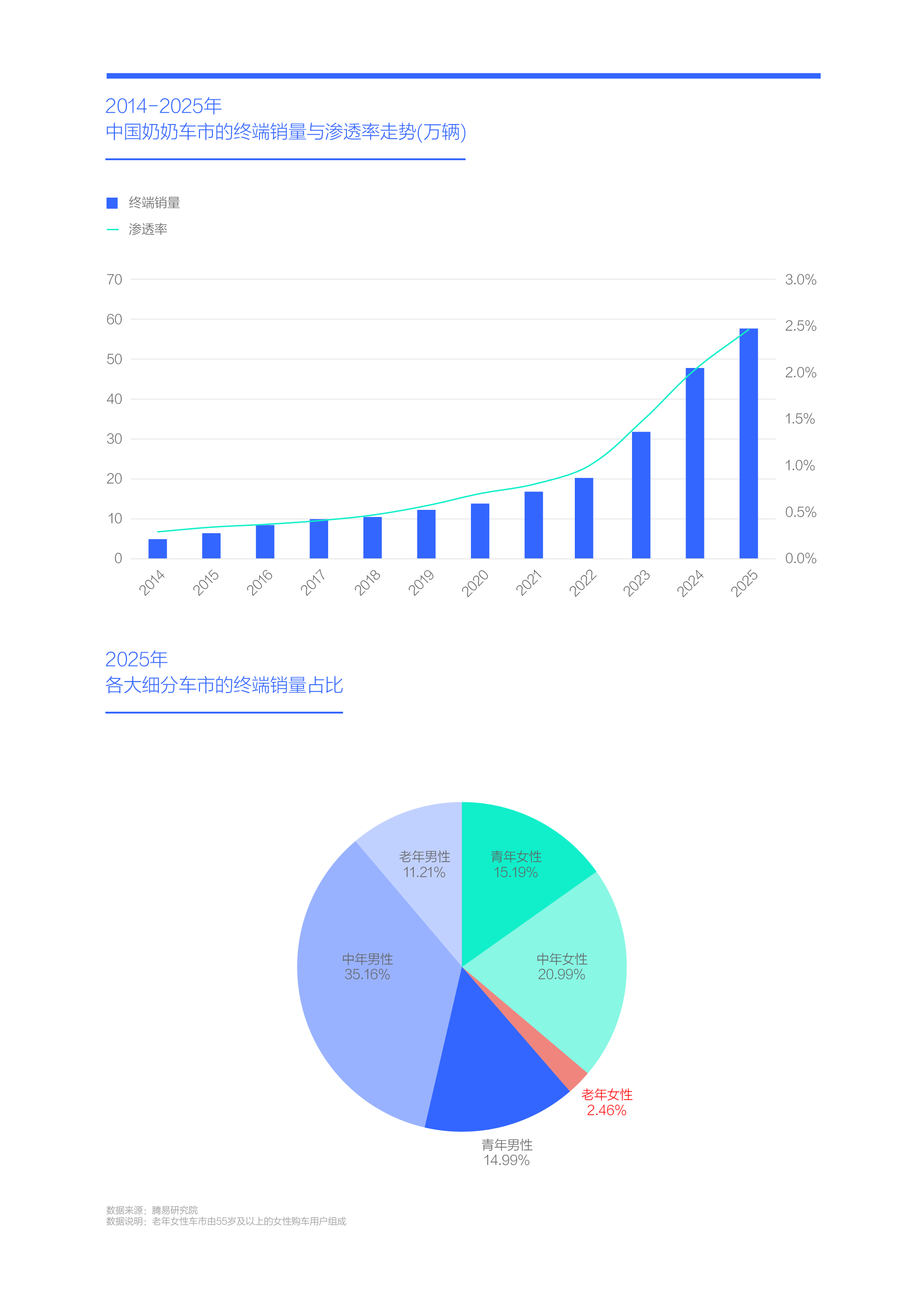

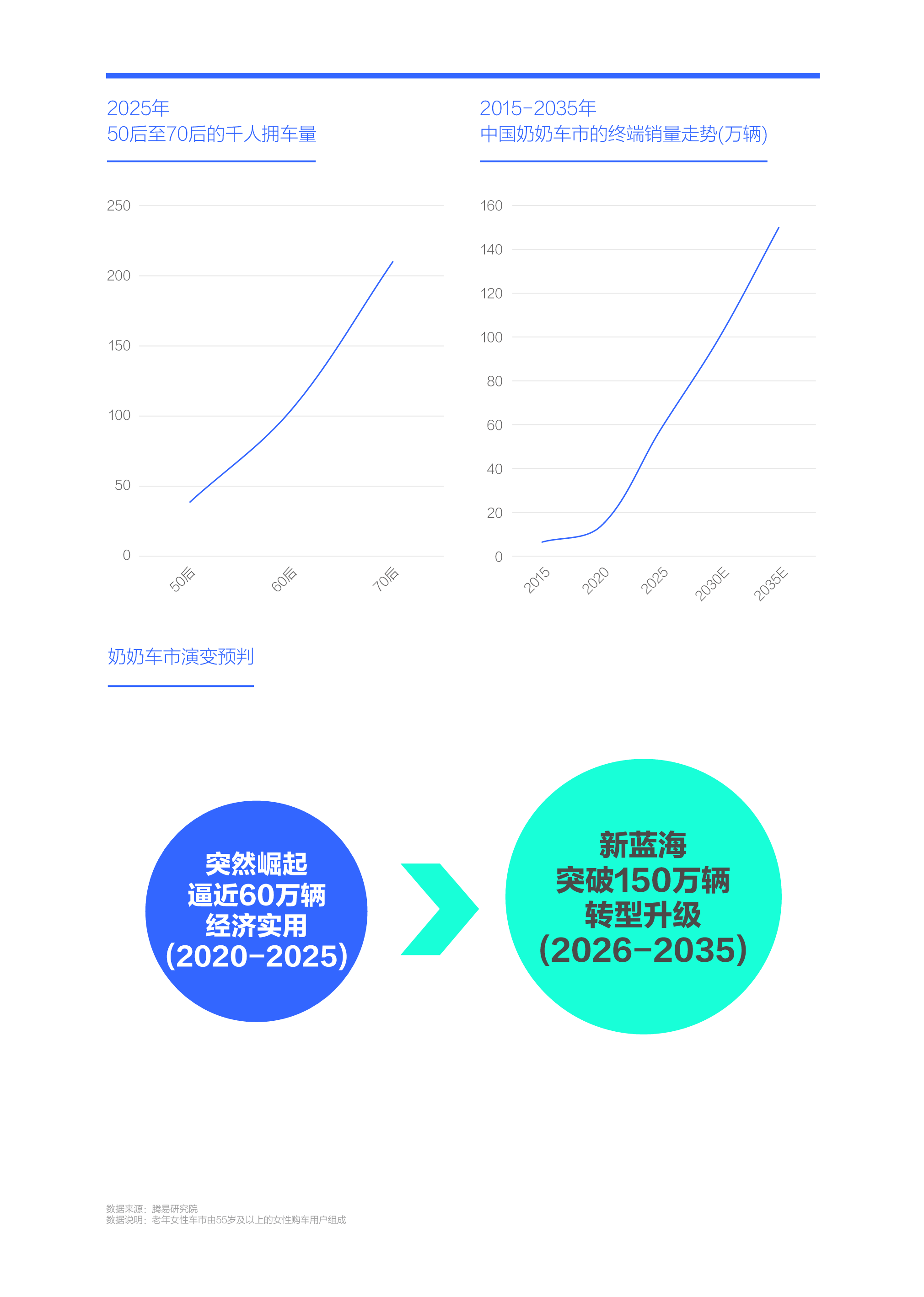

2020-2025年,奶奶用户(老年女性)对中国新车市场的销量贡献由不足14万辆,快速逼近60万辆,呈现突然崛起之势

进入21世纪,中国车市(私人乘用车市场)才快速崛起,截至2026年初,只经历了二十多年的短暂发展期。期间中国车市的购车主力一直是男性用户,女性不多,奶奶更少,奶奶车市的销量规模长期不足10万辆,市场份额长期不足1%,几乎可以忽略;

由于男性长期主导中国车市,车企的设计思维、配置理念、营销思路等,纷纷围绕男性需求展开,如车身线条设计会突出稳重、大气与高端,车辆配置会突出彩电、冰箱与沙发,产品宣传会突出奶爸、家用与豪华等;

近五六年,中国车市的内部结构发生了剧烈变化,女性加速涌入,哪怕奶奶也开始踊跃购车。2020-2025年,奶奶车市的销量规模由不足14万辆快速逼近60万辆,市场份额由不足1%快速升至2.46%。虽然奶奶车市的市场规模仍远不如中年男性、中年女性、女青年、男青年等,但其呈现的突然崛起之势,理应引起车企的高度重视,因为一旦该势头持续演变,奶奶车市的规模会很快突破100万辆,甚至两三百万辆,期间谁重视奶奶车市谁将率先受益,就像2020年的宏光MINIEV和坦克300,分别率先布局了小电动与越野硬朗两大细分车市,都快速成为最大受益者,都助推了各自所在的五菱与坦克两大品牌的发展

近五年,被孩子拿捏的现代版“媳妇熬成婆”等因素,快速激活了以60后为主的奶奶车市

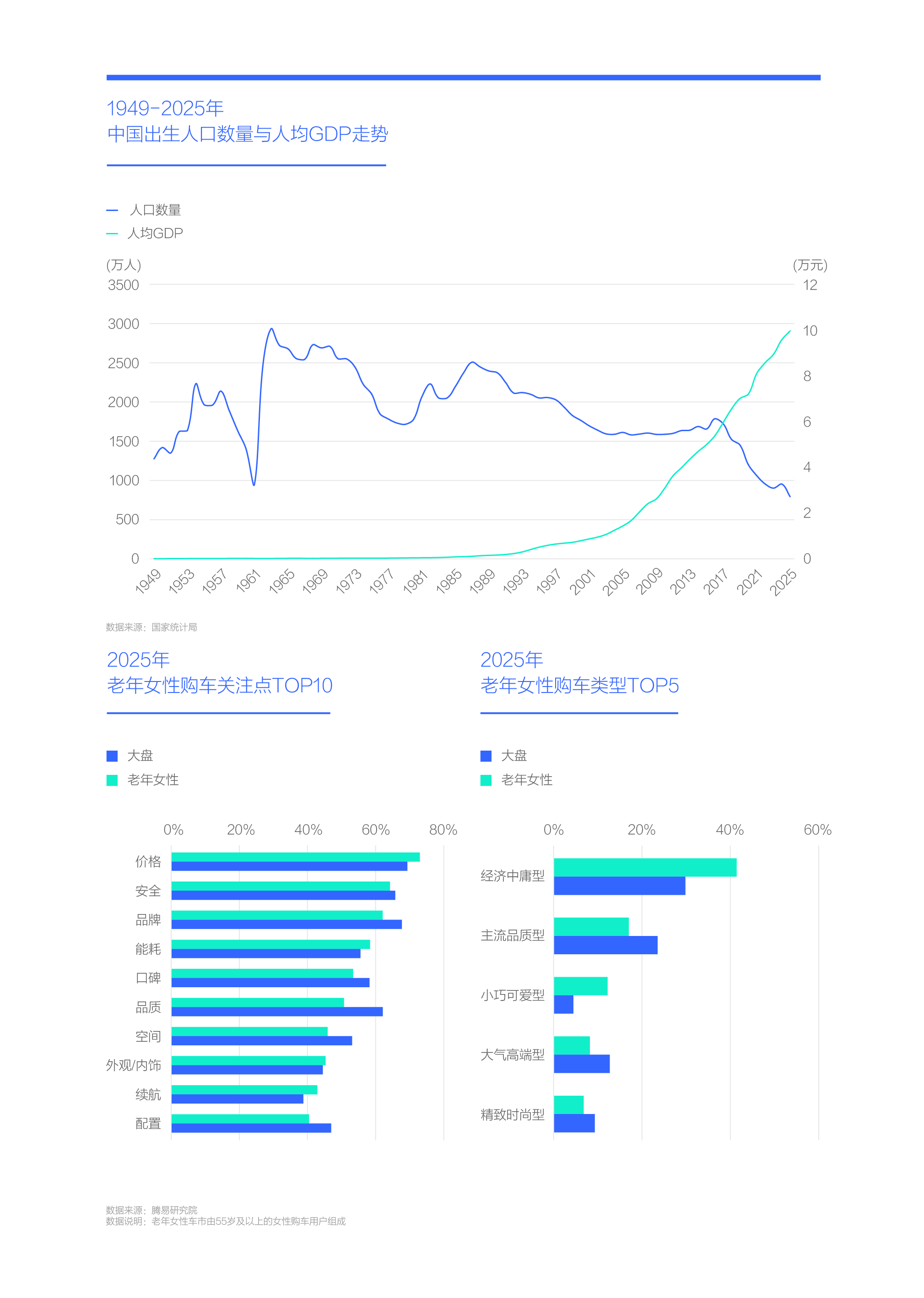

为什么早不爆发晚不爆发,偏偏在近五六年,奶奶车市才突然爆发?

2025年,奶奶车市超七成销量来自60后女性,我们把分析重点锁定60后女性:60后女性结婚生子的年龄集中20-29岁,该节点大体在20世纪80年代。当时结婚要置办的家当还是以缝纫机、自行车和手表为主,家庭条件好点的,买台黑白电视机,买车的几乎没有,一是没钱买车,二是几乎不允许私人买车;60后女性工作集中20世纪八九十年代和21世纪前十年,当时鼓励一部分人先富起来,也逐步放开了私人购车,极少部分60后女性开始买车了;60后女性帮孩子完成结婚的年龄集中45-55岁,该节点大体在21世纪前十五年,这时虽然有不少60后家庭忙着买车,但八九不离十都是给孩子当婚车的;帮孩子结完婚,60后女性还得马不停蹄帮孩子照顾孙子孙女,这时60后女性的年龄集中50-60岁,该节点大体在21世纪第二个十年;帮孩子照顾完孙子孙女后,部分60后女性才算“媳妇熬成婆”,才有点属于自己的时间,才有可能滋生买车的想法,这个节点刚好出现在近五六年;

2020-2025年,中国社会的退休待遇也有大幅改善,有利于把60后女性滋生出的买车想法变为现实,再加60后人口规模庞大等,瞬间就激活了奶奶车市。如今,两三个老闺蜜一辆车,在各大旅游景区,不断演绎“奶奶也疯狂”

60后女性出生于艰苦岁月,奋斗于改革开放,锻造出了勤俭持家、艰苦奋斗的品质,购车非常理性与务实,高度关注价格、安全

目前,中国车市的购车主力是80后男性与80后女性,他们出生于改革开放时代,奋斗于科技化浪潮,不仅消费能力强,而且追求时尚,前者正积极选购理想、问界等大节能车,后者正积极选购小米、特斯拉等高端颜值车。以60为主的奶奶用户,与目前以80后为主的主流用户的购车特征有什么区别?

60后女性有自己非常独特的生活经历:她们出生于新中国成立初期,当时中国社会经历着各种磨难,属于艰难时期,人均可支配收入、人均GDP等关键指标都很低,不少家庭为吃饱饭发愁,孩子们的最大奢望莫过于逢年过节可以吃口肉。艰苦岁月锻造出了60后女性勤俭持家的品质,即便目前中国普通家庭的生活水平有了大幅提升,大鱼大肉成为家常便饭,但默默“啃完”剩菜剩饭的一定是她们;60后女性开始步入社会时,赶上了中国的改革开放,她们纷纷进城务工和做生意,虽然这时不再为吃饭发愁,但改革开放初期的中国社会百废待兴,人均可支配收入、人均GDP等关键指标也不是很高,60后女性也得拼命干活。艰苦奋斗的意识被60后女性刻入脑海,现在即便扫地有机器人,做饭可以叫外卖,但60女性还是习惯自己做饭、自己干家务。做好饭后,还得“恳请”手里捧着手机的祖宗们上桌吃饭;

新中国成立初期的艰苦岁月与改革开放初期的百废待兴,锻造出了当下奶奶用户的勤俭持家、艰苦奋斗的优良品质,这些品质潜移默化中影响着她们的购车行为:2025年,奶奶购车用户最关注价格,占比超七成,明显高于大盘水平,其次是安全、品牌与能耗;奶奶用户选购的产品类型聚焦经济中庸型,占比高达41.44%,明显高于大盘水平……奶奶购车凸显理性与务实,有利于成本控制较强的主流车企的发展

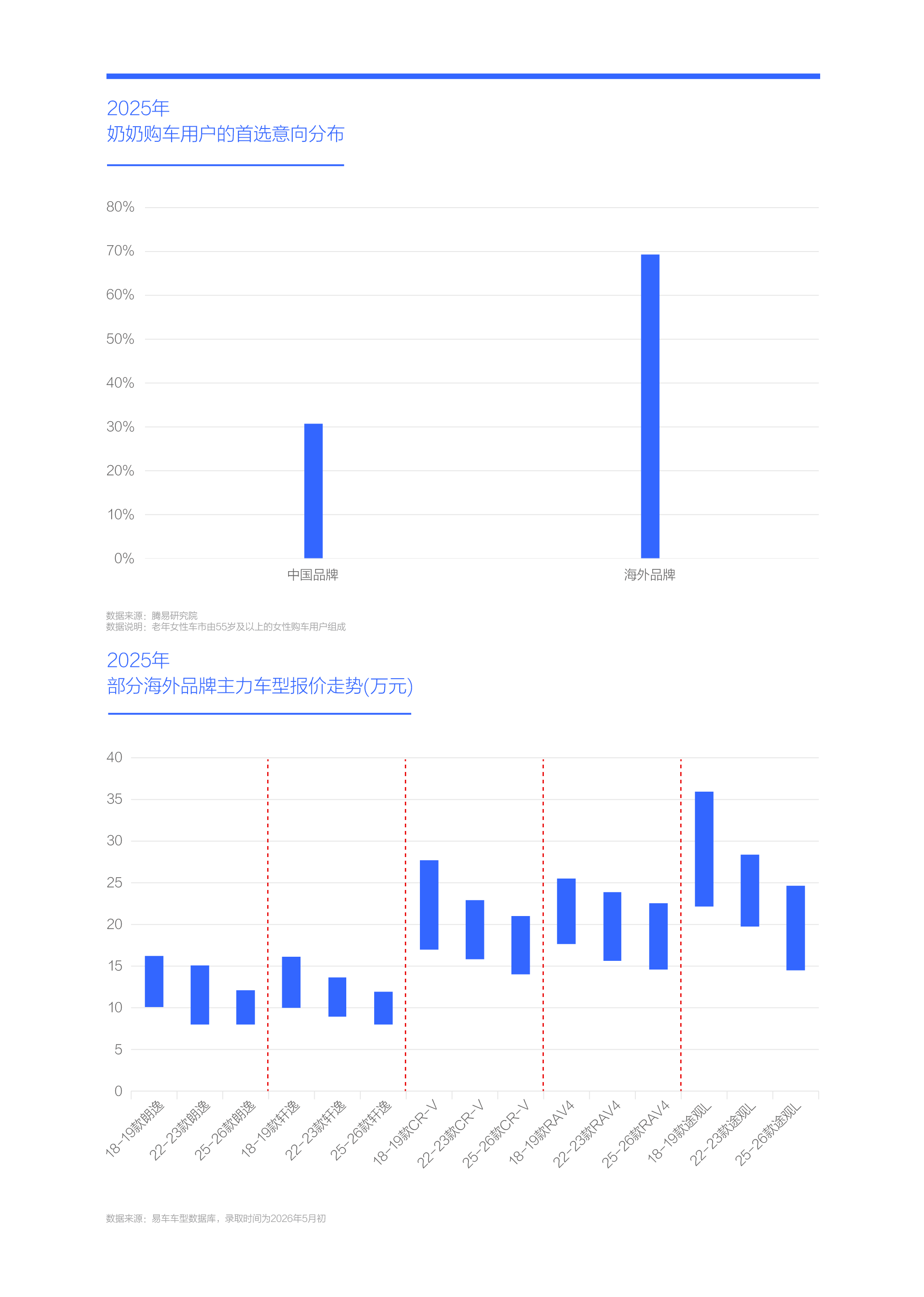

奶奶用户对海外品牌情有独钟,且海外品牌的性价比愈发突出,理论上海外品牌会成为奶奶机遇的最大受益者

从20世纪七十年代末开始,中国社会快速推进改革开放,克莱斯勒、大众、标致、通用、丰田、本田、现代等一大堆全球知名车企,先后涌入中国车市,并取得巨大成功。20世纪末和21世纪初,海外品牌在中国社会是财富、权力的象征,流行“当官坐奥迪当老板开奔驰、宁愿坐在宝马里哭”等社会段子。当时60后女性逐步成年,并开始参加工作,她们亲眼见证了海外品牌在中国车市取得的巨大成功,内心深处难免会滋生出选购海外品牌的渴望;

21世纪前一二十年,60后家庭给孩子买婚车的首选,就是大众、丰田、奥迪等海外品牌。近五年,准备给自己买辆车的60后女性,仍会重点考虑海外品牌,2025年奶奶用户首选海外品牌的意向近七成。在奶奶用户快速涌入之际,海外品牌开始了大规模降价促销,原本朗逸、轩逸等入门家用车的主力价区都在10万元以上,如今纷纷下探至10万元内,CR-V、RAV4的主力价区也从20万元以上,下探至15万元上下,这对购车非常理性与务实的奶奶用户,是非常大的诱惑;

原本就有先入为主的品牌优势,再加性价比愈发突出,理论上海外品牌应成为奶奶机遇的最大受益者

虽然奶奶对海外品牌仍有好感,但中国品牌的小电动、越野车等,更能满足奶奶用户的代步、自驾游等购车诉求

2025年,虽然奶奶首选海外品牌的意向近七成,但实际购买仅四成多点,其它的都选购了中国品牌,问题出在产品;

由于绝大多数奶奶都是非上班人员,她们的购车原因聚焦自驾游与代步,2025年有两者诉求的占比都近50%,非常有自身特色。近五年,海外品牌仍以销售朗逸、轩逸等入门级家用车为主,这些产品用来代步,不太节能,用来自驾游,显得不伦不类,仅能凑合着用下;

如果没有更好的选择,凑合着用也可以,但中国品牌似乎看到了机会,近五六年,不仅投放了宏光MINIEV、海豚、星愿等一大堆专门针对代步场景的小电动,还投放了坦克300、BJ40、旅行者、大狗等一大堆专门针对自驾游的产品。对比海外品牌的入门家用车,中国品牌的上述产品,不仅更能满足奶奶用户的代步、自驾游等专业需求,而且性价比非常突出,一下子吸引了大量奶奶用户,2025年获得奶奶车市近六成份额;

在奶奶等用户的共同努力下,2020-2025年,中国品牌主导的小电动销量,由不足50万辆飙升至330万辆,同样由中国品牌主导的越野硬朗型销量,由不足25万辆逼近120万辆;

如果海外品牌也能推出更能迎合代步、自驾游需求的新产品,或许中国奶奶用户也会回心转意,但截至2026年5月初,还看不到“如果”。目前,海外品牌真正需要反思的,不是电气化与智能化,而是有没有真正关心过中国用户,就像一份真挚的爱情放在你面前,如你不懂得珍惜,这份爱情很快会消失,岁月催人老,姑娘们哪有太多时间等你浪子回头呀

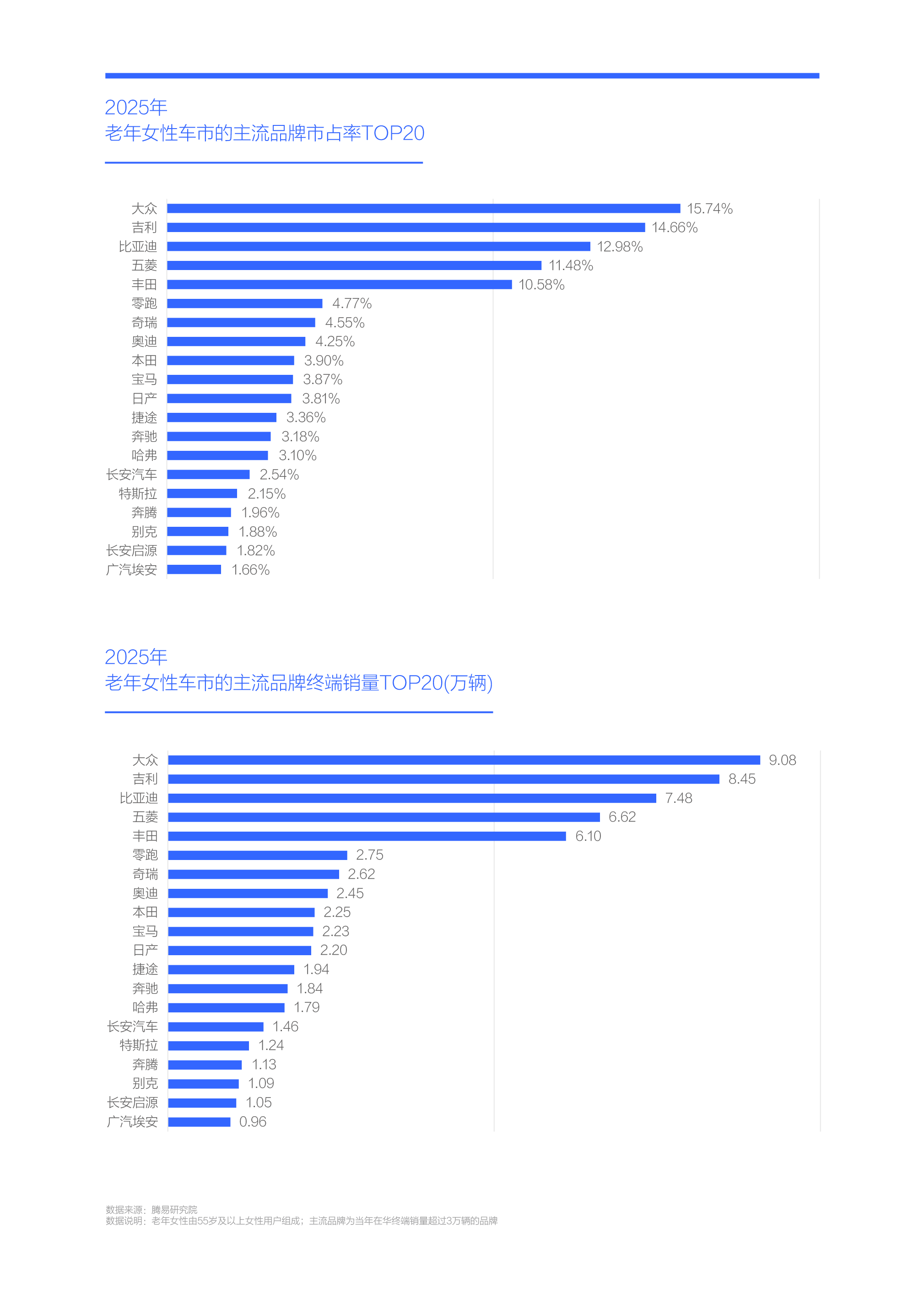

2025年,大众仍是奶奶用户的首选品牌,吉利紧随其后,前五大品牌掌控了奶奶车市65.44%的销量份额

改革开放之后,大众一直是中国车市的领导品牌,且遥遥领先,只在近三年(2023-2025年),才被比亚迪瞬间超越。在奶奶的心目中,大众仍享有崇高地位,2025年近16%的奶奶用户选择了大众品牌,为其创造了9万多辆的销量,助其领衔奶奶车市的市占率排行;

兼顾燃油车与新能源,且性价比突出的吉利汽车,吸引了近15%的奶奶用户,获得了近8.5万辆的销量,紧逼大众,位居市占率排行第二位。全面转型为新能源品牌的比亚迪,位居第三,吸引了近13%的奶奶用户,获得了7.48万辆的销量;

未来几年,如大众持续低靡,其在奶奶车市的榜首之位,大概率会被吉利与比亚迪超越;如奶奶车市持续增长,将为吉利、比亚迪创造新增长空间;

第四、第五分别为五菱和丰田。TOP5合计占了奶奶车市65.44%的份额,集中度远高于中年男性、中年女性、女青年、男青年等主流车市。这与奶奶车市尚未大规模爆发、尚未引起主流车企的高度重视有关。目前,即便位居奶奶市占率TOP5的品牌,也不太重视奶奶车市,甚至都没意识到这里还藏着个机遇;

由于快速崛起的奶奶车市,尚未引起主流车企的重视,未来一旦奶奶车市不断壮大,该车市的竞争格局存在较大变数,捷途、哈弗、捷达等同样具备角逐奶奶车市潜质的品牌,没准会成为新黑马

由于销量贡献只有零头,目前奶奶用户对主流车企的主要价值仅为锦上添花,布局奶奶车市关键在“赌”未来

2025年,虽然大众汽车拿下了奶奶车市的最大份额,但奶奶用户对其销量贡献不及5%,根本“救”不了身陷囹圄的大众汽车。同样,奶奶用户对比亚迪、吉利、丰田、日产、本田等主流品牌的销量贡献都非常有限,都不及5%,其主要价值仅为锦上添花;

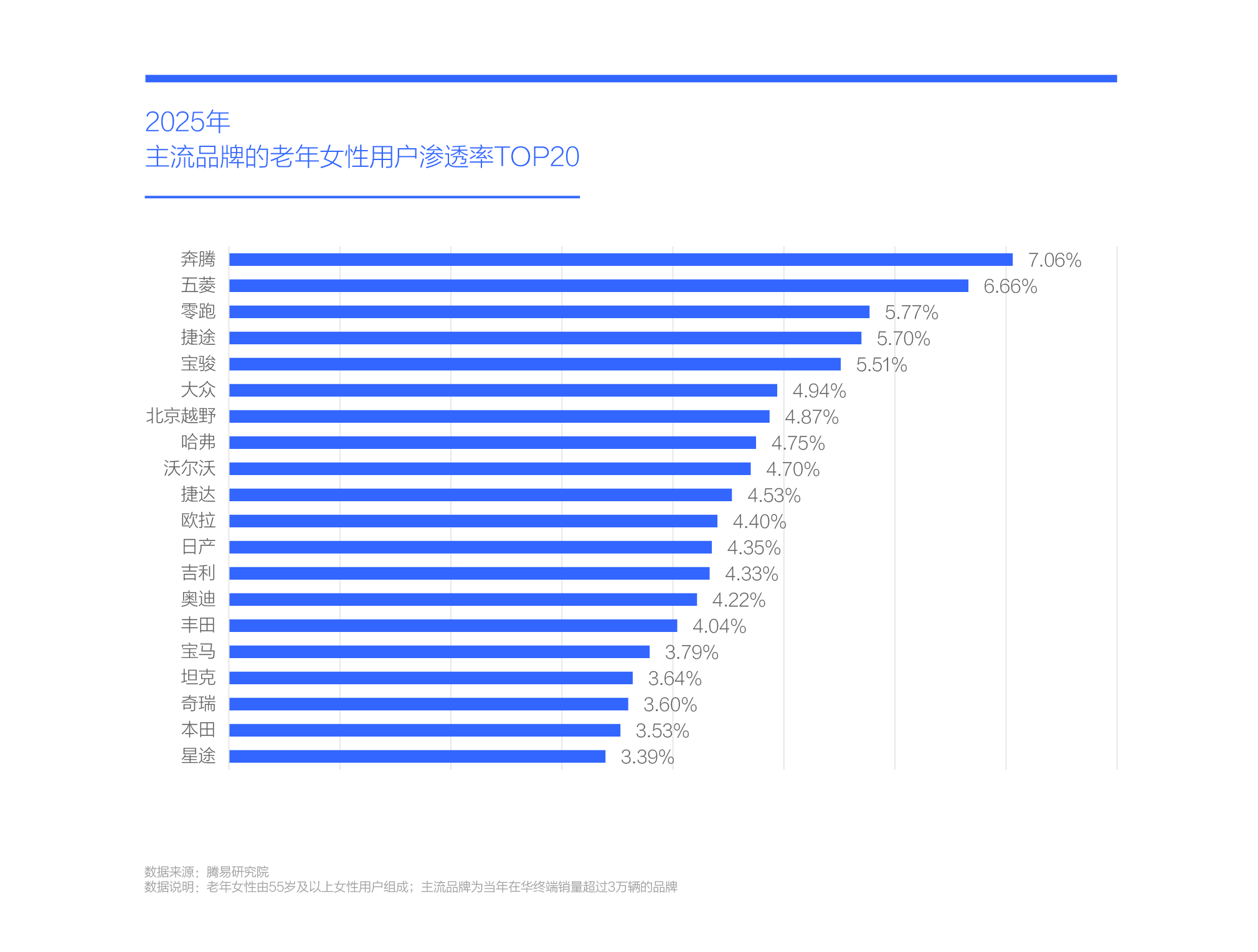

2025年,奶奶用户对主流品牌销量贡献最大的是奔腾,但渗透率也就7.06%,且奔腾整体销量不大,行业价值有限。之所以奔腾的奶奶渗透率高,是因为近两年(2024-2025年),奔腾的在华销量重心快速聚焦非常便宜的微型电动车小马。同样主打微型电动车的五菱,位居奶奶用户渗透率排行第二;

奶奶用户渗透率TOP5的品牌都为中国品牌,其中奔腾、五菱和宝骏,主打适合代步的小电动,零跑主打经济型家用车,捷途主打经济型自驾游;

TOP20中,捷途、捷达、北京越野、哈弗、坦克等不少品牌的产品,都比较适合自驾游,且性价比突出,日后奶奶的自驾游诉求大概率会持续提升,相关品牌有望吸引更多的奶奶用户;

奇瑞除了主打年轻时尚的icar,奇瑞、捷途与星途三大品牌,都位列奶奶渗透率TOP20,说明奇瑞的整体调性,尹总的睿智(自嘲)幽默等,对奶奶用户都挺友好的。目前,奇瑞是墙内开花墙外香,市场重心转向了海外,日后随着旅行者、自由者由车型升级为车系,进一步丰富自驾游矩阵后,奇瑞或能借奶奶用户夯实国内市场;

在高端品牌中,安全标签最突出的沃尔沃的奶奶渗透率最高,为4.70%,其次是奥迪与宝马。虽然中国奶奶用户对海外高端品牌的销量贡献也仅锦上添花,但在欧美车市,奶奶用户已成为主要用户之一,理论上,海外高端品牌应有先见之明,并捷足先登,以免在“年轻化泥潭”越陷越深

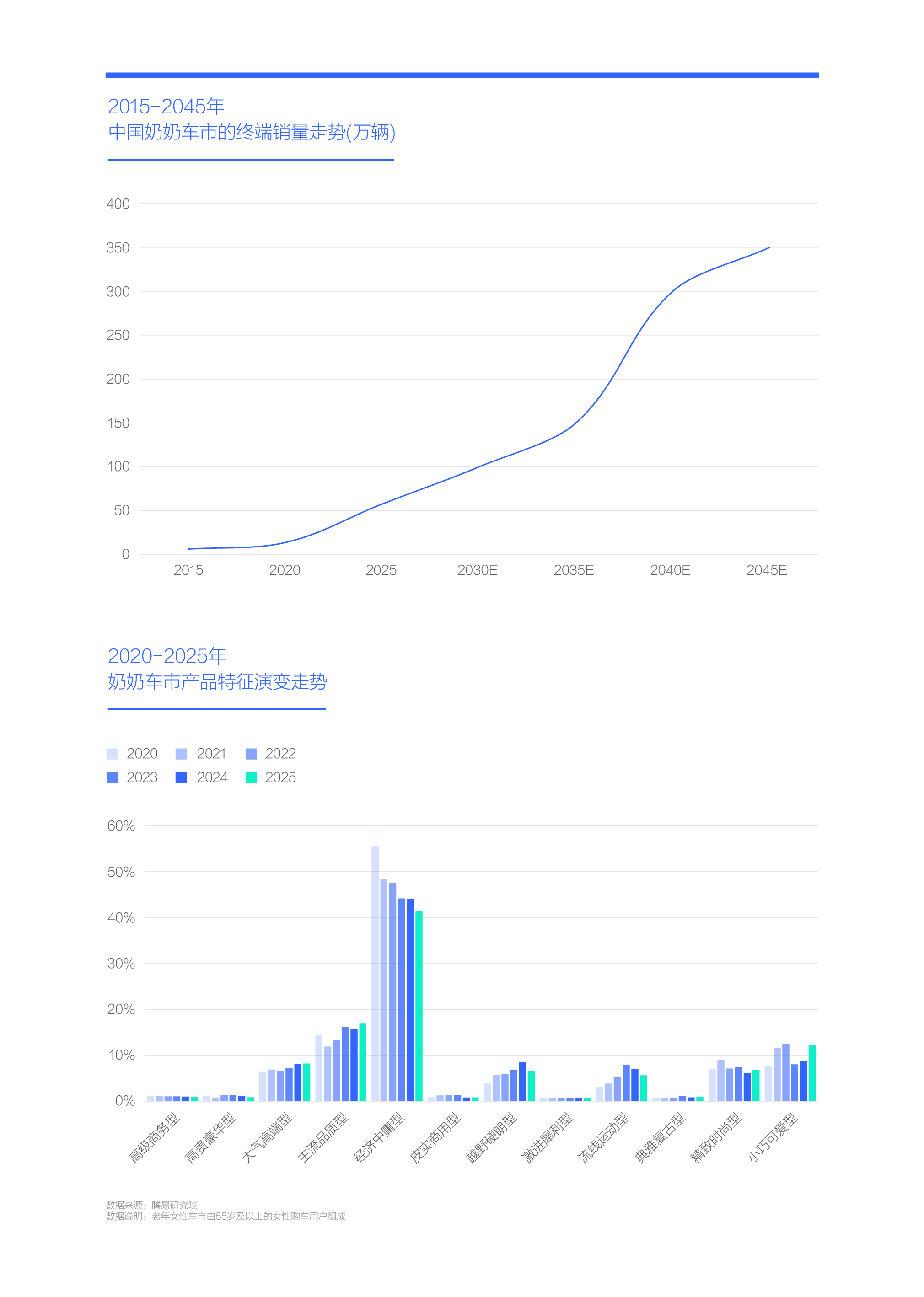

2026-2035年,购车欲望更强烈的70后女性,有望助推奶奶车市突破150万辆,奶奶车市将成为中国车市的新蓝海

2020-2025年,60后贡献了奶奶车市超七成的销量,未来十年,70后女性会陆陆续续迈过55岁,有望成为奶奶车市的新主力;

对比60后,70后女性的成长环境好得多,她们刚开始上学,中国就开启了改革开放进程,用不着担心饿肚子。她们参与社会主义事业建设集中期的20世纪最后十年与21世纪前二十年,正是中国市场经济如火如荼的黄金时代,充满各种机会,一不小心就发家致富了。最关键的是,70后整体避开了高房价时代,他们的生活成本小得多。如今70后的孩子开始谈婚论嫁了,中国的房价又腰斩了,让70后家庭如释重负;

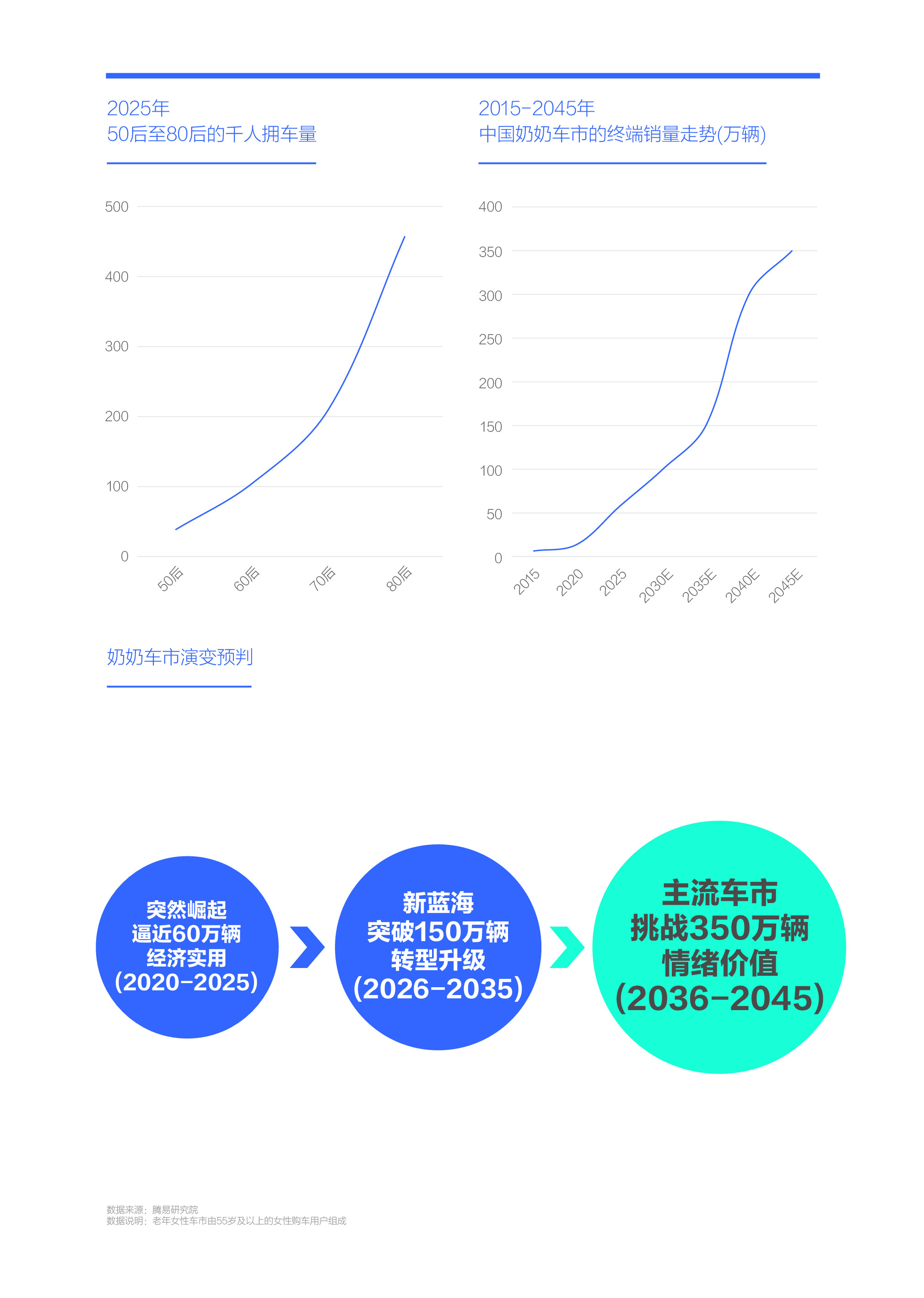

基于阳光灿烂的大时代,70后女性的购车欲望大幅提升。2025年,中国50后的千人拥车量仅有39辆,60后也仅105辆,70后突然升至210辆。近几年,70后女性对中国车市的销量贡献已超过一百万辆,未来十年,随着70后女性的持续涌入,奶奶车市的市场规模有望突破150万辆,成为中国车市的新蓝海,并助推奶奶车市转型升级

2036-2045年,以增换购为主的80后女性,将助推奶奶车市挑战350万辆与成为新主流车市,加速奶奶车市由经济实用向情绪消费转型升级

未来十年,70后女性的涌入,有望助力奶奶车市突破150万辆,让奶奶车市成为新蓝海,但奶奶车市的高光时刻,在80后大规模涌入之际;

不同于70后,80后女性完全出生于改革开放之后,读书时赶上了高校扩招,步入社会时赶上了互联网等新经济浪潮。80后女性更集中大城市,收入水平更高,价值观也更独立与现代化。虽然80后遭遇了高房价打击,但更多的压力其实都由50后和60后的父母承担了;

近十多年,中国社会流行的结婚买车,始于80后男性,近几年,80后女性也加速涌入车市。目前,多数80后家庭都有了汽车,部分甚至拥有多辆。2025年,70后千人拥车量为210辆,80后一下子飙升至457辆,达到了欧洲的水平;

目前,80后女性对中国车市的销量贡献突破了300万辆。2036-2045年,80后女性将涌入奶奶车市,届时奶奶车市有望挑战350万辆,并摇身一变为新主流车市。以增换购为主的80后女性,将释放出更多的购车激情,加速奶奶车市由经济实用向情绪消费转型升级。车企不仅要抓紧布局奶奶车市,还得与时俱进,不断优化奶奶战略

从60万辆到350万辆,从突然崛起到新蓝海再到主流车市,奶奶车市至少还有20年的高质量增长期,广大车企应勇当“奶奶之友”

近五年,完成了为子女保驾护航任务、有较多闲暇时间、退休待遇大幅改善与人口规模庞大的60后女性,快速激活了奶奶车市。2020-2025年,奶奶用户对中国新车市场的销量贡献由不足14万辆,快速逼近60万辆,呈现突然崛起之势。同时奶奶车市消费升级初显,重心由经济中庸型向主流品质、大气高端小幅上移,越野硬朗、流线运动等蠢蠢欲动;

上述迹象应引起车企的高度重视,尤其是海外品牌。目前,以60后为主的奶奶购车用户对海外品牌情有独钟,海外品牌愈发突出的性价比,理论上也非常迎合奶奶用户的购车诉求,但中国品牌上演了横刀夺爱,其小电动、越野车等,更好满足了奶奶用户的代步、自驾游等专业诉求,2025年中国品牌抢了近六成的奶奶用户;

目前,奶奶用户对主流品牌的销量贡献仅为零头,布局奶奶车市重在“赌”未来:2026-2035年,购车欲望更强烈的70后女性,有望助推奶奶车市突破150万辆,届时奶奶车市将成为中国车市的新蓝海;2036-2045年,以增换购为主的80后女性,将助推奶奶车市挑战350万辆与成为新主流车市,帮助奶奶车市摆脱经济、实用等低价值标签,向情绪消费转型升级。车企不仅要抓紧布局奶奶车市,还得与时俱进,不断优化奶奶战略;

从60万辆到350万辆,从突然崛起到新蓝海再到主流车市,从低价、实用消费理念到激情释放与情绪消费,基本预判奶奶车市至少还有20年的高质量增长期,适合车企长线投资。未来二十年,奶奶车市或将演绎从捷途X70/哈弗H6到旅行者/猛龙再到纵横G700/坦克700的类似消费进程,广大车企应勇当“奶奶之友”