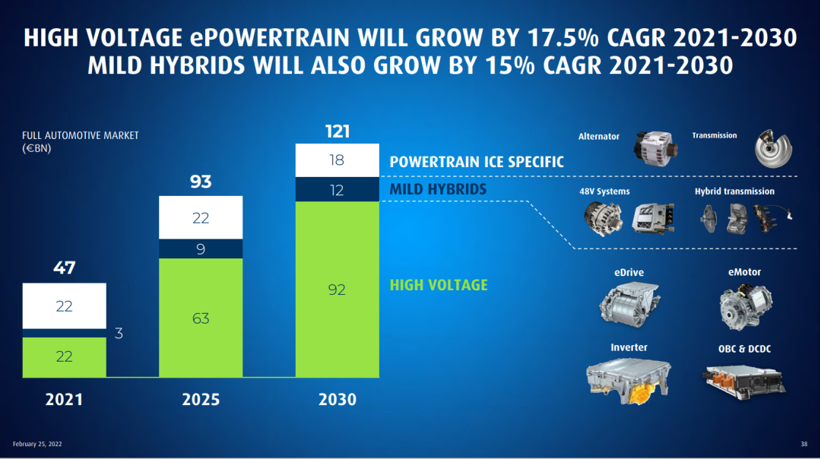

而法雷奥希望通过对法雷奥西门子股份的收购,大大提升其在高压电气化领域的竞争力。据法雷奥在一份新闻稿中表示,未来几年高压电气化市场的价值将显著增加,到2030 年将达到 920 亿欧元,其中40%将来源于汽车零部件供应商,法雷奥西门子正是致力于为插电混合动力汽车、纯电动汽车提供高压动力总成系统方案。

法雷奥对高电压驱动市场的预判 ,图片来源:法雷奥

2022年7月1日后,法雷奥西门子新能源汽车合资公司将完全整合到法雷奥动力总成事业部。法雷奥预计,其动力总成事业部 2021 年的预计销售额为 54 亿欧元,集团目前为该事业部确定的年度销售额增长率为12%以上。这意味着,到 2025 年,合并后该事业部的销售额预计超过 85 亿欧元。

外资零部件巨头并购忙,本土零部件企业扩产忙。由于新能源汽车销量持续大幅增长,去年底以来,包括拓普集团、泉峰汽车、双环传动等在内的多家汽车零部件企业拟扩建新能源汽车相关零部件产品产能,以满足下游客户的需求。

其中拓普集团于2021年12月宣布拟在重庆市沙坪坝区投资15亿元分期建设新能源汽车各产品线生产基地。项目一期用地约180亩,布局新能源汽车轻量化底盘系统暨内饰隔音件系统生产基地;项目二期拟布局汽车电子系统、热管理系统,具体事宜另行协商为准。

除了传统零部件企业在加速电动化布局,面对新能源汽车普及热潮,以富士康、华为、美的、立讯精密等为代表的跨界企业也在积极行动,试图分一杯羹。近日,美的总投资110亿建设的新能源汽车零部件基地在安庆市奠基开工。据称,这是美的有史以来投资总额最大的一个项目。差不多同一时间,立讯精密宣布与奇瑞新能源拟共同组建合资公司,专业从事新能源汽车的整车研发及制造,以提升公司作为 Tier 1 厂商的核心零部件综合能力。

分析原因,相较于手机等消费电子,新能源汽车部件可能是一个未来几十年都会持续增长的蓝海市场,这对于很多企业而言都是不可多得的机遇。正因为如此,有观点认为,随着新能源汽车的渗透率快速提升,有望吸引更多的玩家参与其中,目前新能源汽车零部件领域真正的跨界潮或许还没有到来。

决胜汽车变革“下半场”,软件也是重中之重

据中国电动汽车百人会此前发布的报告显示,当自动驾驶水平处在L3级及以下时,汽车供应链主要价值增长来自于电动化部件;随着L4级以上出现,智能化零部件增多,更高性能的计算平台与激光雷达的搭载,车辆价值增量将向智能化、网联化转移,相关零部件将具有更大增值空间。

目前,虽然L4及以上等级自动驾驶的商业化还没有形成可观的规模,但为了提前锁定决赛名额,主要的技术提供商们同样在不遗余力地谋转型。尤其是软件相关的技术,随着不同车型在硬件配置方面逐渐趋同,已然成了车企打造智能汽车差异化的核心,以及Tier1巨头们除新能源汽车部件外的另一个战略重点。

今年初安波福就作出了一项重要决定:以43亿美元现金收购风河公司,以把风河Wind River Studio产品与安波福互补性的SVA™平台和汽车专业知识相结合,扩展公司在汽车软件解决方案中的地位。