这也就意味着,从当下防疫措施放开到经济真正迎来起色,我们或许还有长达半年甚至更久的时间需要度过。

聚焦汽车市场,除国内外宏观经济带来的压力外,新能源汽车补贴、燃油车购置税补贴政策以及各地相关购车优惠政策即将退出历史舞台给2023年车市发展趋势带来更多不确定性。

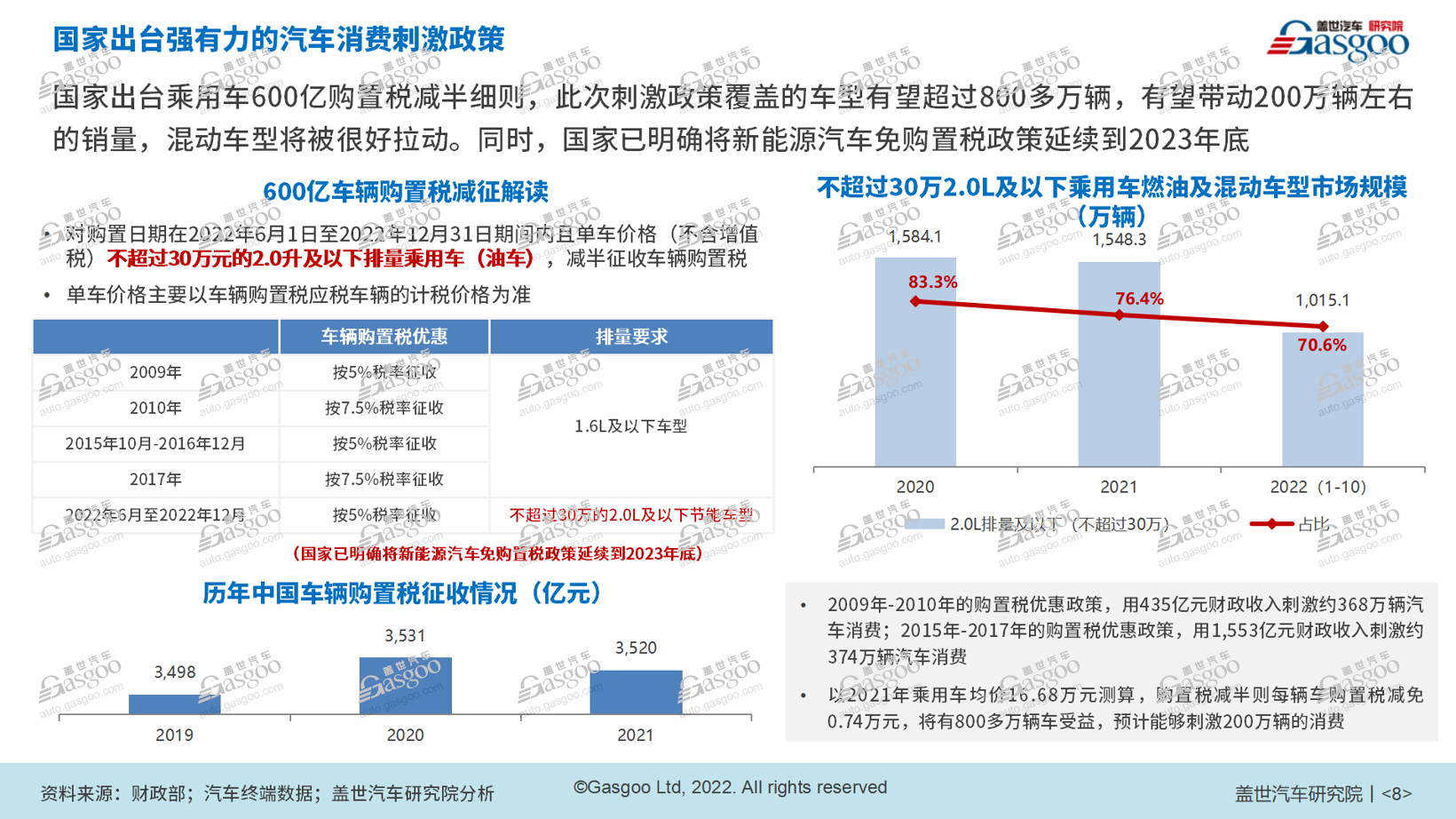

燃油车购置税补贴,退 or 延?

如果将视线拉回2019年,在经过全球经济增速放缓、车市下行再加上中美贸易摩擦升级等一系列磨难之后,所有观点都已宣告“汽车产业的高速增长期已经结束”,且紧随其后是长达三年的抗疫期,或许谁也不会预想到,今日的中国汽车产业将实现触底反弹,由传统动力时代的跟随者,跃居成为新能源时代的“引领者”。

时至12月上旬,关于2022年全年新能源汽车年销超650万辆早已在业内达成共识,我们更已提前三年实现原“2025年新能源汽车渗透率20%”的新能源汽车中长期发展目标。

且在盖世汽车研究院预测,至2025年、2029年我国新能源汽车渗透率将分别达到46%和54%,这比《规划》中提到的“到2035年,我国新能源汽车占汽车总销量的50%以上”的目标又要提前至少6年。

而在新能源汽车高速渗透下,是传统燃油车市场的快速收窄。

“汽车消费是稳定经济的重要支撑”“鼓励传统燃油车消费是稳定消费的重点”,这是崔东树不断强调的重点,在他看来入门级燃油车是民生类车型需求,这类市场的表现牵动着整体经济的起伏。

也正是看重传统燃油车消费对拉动内需的重要性,今年5月31日,国家正式发布600亿的燃油车购置税减半政策。截至11月10日,已有符合条件的652.3万辆燃油乘用车减征车购税397.5亿元,预计今年总体减税金额将达到550亿元-650亿元,政策效果符合预期。

可就乘联会最新数据显示在刚刚过去的11月份中,乘用车市场零售达到164.9万辆,同比下降9.2%;11月零售环比下降10.5%,这是自2008年以来首次出现“金九银十铜十一”的环比下降特征。

对此,崔东树分析指出,“11月减少的40万辆销量均来自传统乘用车。”数据显示,11月我国常规燃油乘用车(不含新能源车)更是逆转今年6-9月同比6%的正增长态势,当月零售环比、同比分别下滑18%、27%,收窄至105万辆。

在此背景下,各大主流车企相继追加优惠活动力度,以弥补前期因疫情造成的销量损失,力争年末达到预期目标的最好效果,但显然收效甚微。

基于此,崔东树呼吁,乘用车购置税减半政策能延续到2023年6月或年底。“如此一来,可以实现乘用车梯度促消费政策的最大化效力,从而拉动车市实现较好正增长。”崔东树表示。

不只是崔东树,长安汽车董事长朱华荣此前曾表示,相关部门应重视燃油乘用车购置税减半政策的平稳过渡。他判断,如果政策无法延期的话,明年第一季度汽车行业的销量大概率会出现30%~40%的大幅度下滑。