回到另外一个问题,供应商要不要开源?OEM想要打造差异化的体验,“黑盒”交付形式并不能满足其需求;但若是完全“白盒”模式,供应商将失去竞争力。事实上,这也是部分OEM采取自研的关键原因。

倪嘉文认为,未来主机厂还会做主机厂,Tier1还会做Tier1,但两边的界限可能需要重新博弈,直到一个新的平衡点出现。他直言,当一家公司拥有足够竞争力的时候,可以支持车企开源。但同时也需加强自己的创新技术,才能不被市场抛弃。

总的来说,车厂、Tier1、芯片厂各有专攻,做自己擅长的事,协同发展,才是长久之计。如同邬学斌强调的那样,传统汽车供应链层级分明,新汽车的产业链处于打乱阶段,所有人都在探索。但有一点可以明确,OEM不可能全部亲力亲为,合作是必须的。

我们能做什么?

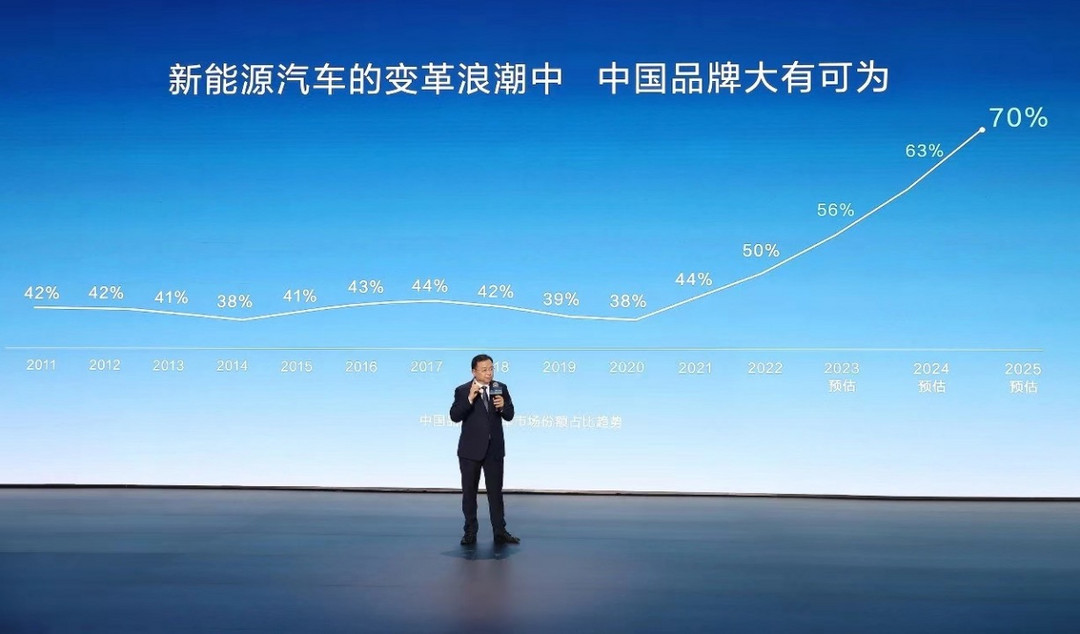

毋庸置疑,这是属于中国汽车品牌的新时代。王传福预测,2025年中国市场新能源汽车渗透率将超过60%;李想则预测,到Q4这个比例会突破70%。相应地,中国汽车品牌的市场份额将不断增长。

乘联会数据显示,今年6月,中国自主品牌国内零售份额为49.3%,同比增长6.7个百分点;上半年自主品牌累计份额50%,同比增加4.2个百分点。批发数据方面,6月自主品牌市场份额为53.7%,较去年同期增长8.6%。

其中,以比亚迪、吉利、长安、奇瑞等传统车企的份额提升较为明显。邬学斌指出,自主品牌的份额迅速增长,预计未来两年会更加明显。

图片来源:比亚迪

但值得注意的是,车企与车企之间的极限拉扯,持续且影响深远的价格战,不仅成了压低车企毛利的最大因素,这股降价潮也不断向产业链蔓延。

乘联会秘书长崔东树近日发文称,今年1~7月,国内汽车行业收入和成本分别为5.3万亿和4.6万亿元,同比均增12%;但同期利润仅有0.26万亿元,同比增长1%;行业利润率为4.9%,相比整个工业企业利润率5.4%的平均水平,汽车行业仍偏低。