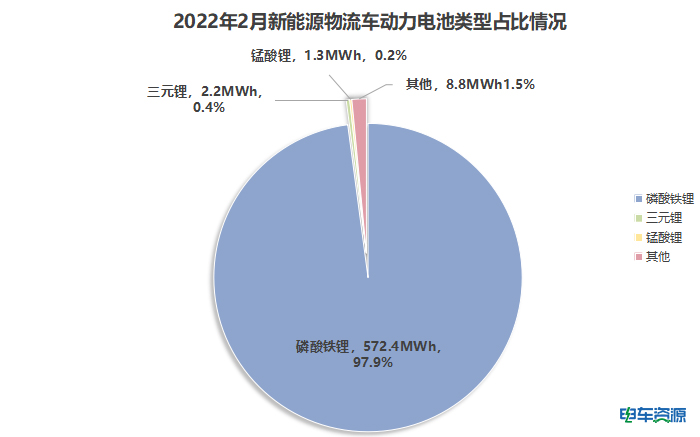

动力电池类型方面,磷酸铁锂电池的装车量为572.4MWh,市占比达97.9%;三元锂电池装车量为2.15MWh,占比为0.4%;锰酸锂电池装车量为1.3MWh,占比0.2%;其他未知锂电池8.8MWh,占比1.5%。

从细分车型装车量来看,物流重卡是动力电池装车量最多的车型,装车量为218.6MWh,占比达37.38%;其次是新能源微面车型,装车量为180.8MWh,占比为30.92%;新能源轻卡的装车量达80.8MWh,所占份额为13.82%。

物流重卡、微面、轻卡装车量合计480.2MWh,占比82.12%。

小结:

从近两个月新能源物流车电池装车量的细微变化来看,动力电池头部企业和大客户车企签订保供应协议已成为“小众潮流”。例如,宁德时代配套重心由微面转为重卡。受头部企业的示范效应推动,在短期内或许有同行复制,衍生出重卡、微面、轻卡供应争夺战,导致供应更趋紧张。这可能导致动力电池集中度高增长取代装机量的增长,加速行业两极分化格局的形成。

好在中汽协在回应“涨价潮”时透露,国家主管部门已注意到有关问题,并表示重拳出击不正当竞争,保障供应及价格稳定运行。原材料价格稳,电池价格回落,车辆价格回归理性,势必释放更大的消费空间,进而带动动力电池装机量的稳步增长。共同期待这一天的到来!